平日9:00〜18:00

私道とは?公道(公衆用道路)との違いとトラブル事例の対処法を詳しく解説

あなたのご自宅の前の道(前面道路)は、公道・私道どちらでしょうか?

前面道路が私道の場合、不動産を売却しようとする際に注意が必要です。なぜなら、私道を巡って問題が発生すると、不動産が売れなくなってしまう可能性があるからです。

何年も問題もなく通っていた道で問題が起こるなんて、にわかには信じられないかもしれませんが、不動産取引ではよくある話なんです。

ここからは、道路の種類の確認方法や、売却するときによくある私道トラブルを未然に防ぐポイントをまとめました。私道に接している不動産を売却したいときの参考にしてください。

【今回のポイント】

- 実家等の不動産が接している道路が公道か私道かを判別するためには、不動産購入時の重要事項説明書を確認する、管轄の役所等の建築指導課に聞く、道路の登記簿謄本を取得するといった方法がある。

- 私道持分には『共有型』と『分筆型』があり、分筆型は売却するときに私道所有者から『通行掘削承諾書』を取得する必要がある。

- 私道通行掘削承諾書の取得には費用がかかることが多い。

- 私道の固定資産税は、利用実態によって課税、非課税されるものに分かれる。

- 相続発生から相続税納税期限までの10カ月でスムーズに不動産を売却するためには、今のうちに前面道路の種別を確認するなどの準備をしておく。

目次

公道と私道の違いとは?

国や自治体が所有し管理する道を「公道」といいます。それに対し、個人や法人が所有し管理している道は「私道」です。

普段みなさんが歩いている道は、公道でしょうか? それとも私道でしょうか?

看板に「ここは私道です」と表示しているところもありますが、多くは何も表示されていません。ですから、道路を見ただけで公道か私道なのかを判断することは難しいです。

公道

国や各自治体が所有している道路で、誰でも通行できます。道路の管理も国や自治体が行っており、道路を清掃したり、道路が陥没等したときは復旧工事をしたりします。

国や各自治体が所有している道路で、誰でも通行できます。道路の管理も国や自治体が行っており、道路を清掃したり、道路が陥没等したときは復旧工事をしたりします。

私道

個人や法人が所有している道路です。所有者は、通行できる人を制限したり、誰でも通行できるようにすることもできます。

個人や法人が所有している道路です。所有者は、通行できる人を制限したり、誰でも通行できるようにすることもできます。

清掃や補修工事などの管理は、私道の所有者が責任を負い、その費用も負担します。

所有する不動産が接する道路が公道か私道か判断する方法

自分の不動産の前面道路が、公道か私道かを確認する方法として3つあります。

1. 不動産購入時の重要事項説明書

不動産を売買するときに不動産仲介会社から売主さんと買主さんに交付される書面の一つに「重要事項説明書」があります。簡単に言うと物件の説明書です。

不動産仲介会社が不動産調査をして作成するもので、道路の種別も調べて、重要事項説明書の「道路種別」の欄に記載されています。

2. 管轄自治体の道路管理課で尋ねる

不動産の所在地を管轄する市区町村の役所で「前面道路が公道か私道か知りたいです。住所は○○」と尋ねると、公道か私道か教えてくれます。

3. 法務局出張所で道路の登記簿謄本を取る

法務局で「前面道路の私道について、公図と登記簿謄本の取り方を教えてください。住所は○○」と尋ねると、公図と登記簿謄本の取り方を教えてもらえます。

登記簿謄本の甲区欄(所有者名が記載されている部分)に、国や地方自治体の名前があれば公道、個人や法人の名前があれば私道ということになります。

建築基準法上の道路でないと建築できない

自宅やアパートなどの建物を建築しようとするとき、その土地に接する道路が建築基準法上の条件をクリアしていなければ、建物を建てることができません。

この建築基準法上の条件をクリアしている道路のことを「建築基準法上の道路」と呼びます。

この条件は、たくさんあるのですが、土地が接する道路の幅員が4m以上であることも、そのひとつです。

建築基準法上の道路かどうかは、その不動産がある市区町村の建築指導課で確認できます。市区町村の役所の窓口案内で「前面道路が建築基準法上の道路なのか確認したい」と申し出ると担当課へ案内してくれます。

そして建築指導課で「前面道路が建築基準法上の道路か教えてください」と言って、住所を伝えると、建築基準法上の道路かどうか教えてくれます。

私道で確認すべき所有持分とその形態

土地の売却や建物の建築などをしようとするときは、その土地が接している道路が私道かどうか、持分があるのかどうかなどを確認する必要があります。

1.私道の持分があるかどうか

私道を持っていない場合は建築や売却が困難になることがあるため、私道を持っているかどうかは、とても重要な確認事項です。

所有しているかどうかの確認方法は以下の通りです。

- ・毎年届く固定資産税納税通知書に「公衆用道路」と記載された土地があるかどうか。

- ・重要事項説明書や売買契約書

- ・不動産の登記済権利証(又は登記識別情報通知)

- ・私道の登記簿謄本を取得する

※登記簿謄本を取得する方法は前述のとおりです。

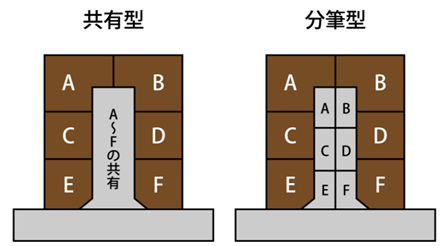

2.私道の持分が共有型か分筆型かどうか

私道を所有する形態としては、「共有型」と「分筆型」の2つがあります。

・共有型

共有型は、私道全体を隣接する土地所有者全体でお互いに共有している状態です。たとえば、土地Aの住民は自分が所有している私道を通行することになります。

・分筆型

分筆型は、私道を分筆して隣接する土地の所有者各人が単独で所有している状態です。つまり、共有型と異なり、例えば、土地Aの住民は、他人が所有する私道BCDEFを通行することになります。

・共有型と分筆型を判断する方法

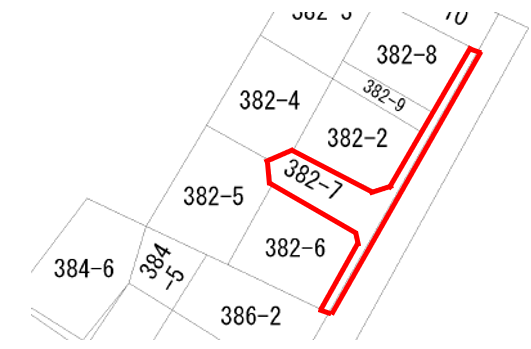

法務局出張所で公図を取得し、私道が分筆されているのかどうかで判断します。

この図の赤枠で囲まれた382-7番の土地は分筆されておらず一筆ですね。この私道に接する人が私道持分を所有していれば共有型となります。

・売買の取引条件で私道の通行掘削承諾が必要となるのは分筆型

「通行掘削承諾」とは、私道所有者から、私道を通行することや、水道管やガス管などの引き込みで私道を掘削するときの承諾を取り付けることです。

共有型の場合、例えば、土地Aを売却するとしたとき、通り道まで自分が所有(共有)している私道を通ることになります。このときは原則として承諾を取り付けることを売買条件とされることはほとんどありません。

一方 分筆型の場合は、例えば、土地Aを売却するとしたとき、通り道まで他人の私道(BCDEF)を通行することになります。このときは、私道BCDEFFの私道所有者から私道通行掘削承諾を取り付けることが売買条件となります。

私道負担とは?

自分の土地が他人の私道に接していて利用するために通行料支払いなどの負担がある、自分の土地の一部に他人の私道が含まれているなど、このようなことを「私道負担」と呼びます。

私道にはさまざまな制限や負担がかかります。あらかじめ理解しておくことで私道トラブルを防止しましょう。

1. 通行や掘削工事のために費用がかかる

私道を持っていない住民は、私道所有者からさまざまな料金の負担を求められることがあります。

たとえば、私道を通行するときは通行料、水道管などを埋設するための掘削工事のときの掘削料といった費用です。

私道に接した不動産を購入するときは、これら費用がかかるかどうか不動産仲介会社などの専門家に確認してもらうことをおすすめします。

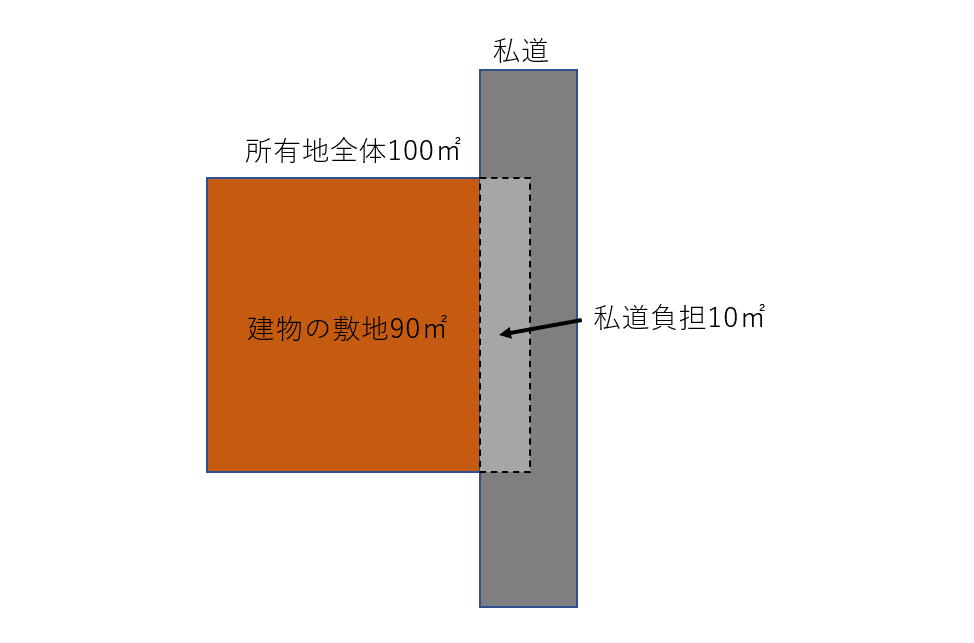

2. 土地の一部に私道部分が含まれているときは税金や管理の負担が生じる

下図のように、土地の一部が私道になっている場合は、道路管理や固定資産税などの負担が生じることがあります。

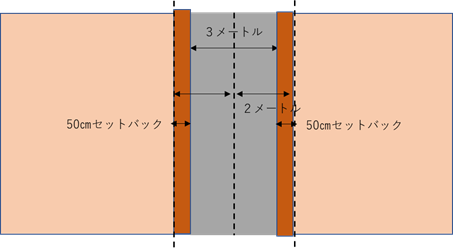

3. 道路幅が4m以上ない場合には、セットバックが必要

土地が接する道路幅が4m未満の場合、そのままでは建築許可が下りません。その理由は、前面道路の幅について4m以上にしなさいという建築基準法上の条件があるからです。

もし前面道路の幅が4m未満のときは、下図のとおり、建物を建築するときに道路の中心線から土地までの長さが2mとなるように、土地の一部を道路(私道)とする必要があります。これを「セットバック」といいます。

セットバックした部分は道路扱いとなるため、その部分には建築することができなくなる点に注意しましょう。

なお、道路中心線から2mではない場合もあるので管轄の建築指導課へ必ず確認してください。

4. 私道負担部分の税金は、利用実態により課税・非課税が分かれる

一定要件を満たした私道は、自治体へ申請することで固定資産税と都市計画税が非課税となります。

その要件は、通り抜けできる、2以上の家屋の用に供されている、利用上の制約を設けていない、などです。

課税となるケースは、通行以外の利用がある私道や、通行料など通行に制約がある私道です。

非課税となる要件は自治体により異なるので、気になる方は管轄の固定資産税課等へ問い合わせをするか、インターネットで『○○市 固定資産税 私道 非課税 要件』と検索してみてください。※○○は私道の所在地です

また、相続税の対象となる私道もあります。

- ・所有者のみが利用している

- ・袋地など、特定の人のみが利用している

該当する場合は、簡易計算式【私道の面積×路線価×30%】で評価額を求めることができます。

不特定多数の人が通行できる私道は、相続税評価額は0円です。

私道で発生しがちなトラブル事例とは?

私道に接した不動産の売買や建築などをするときは、事前に私道所有者から通行承諾などを得ておく必要があります。

事前に承諾を取り付けておかないと、トラブルに発展することがあります。

1. 建築工事ができなくなることもある

私道所有者に承諾を得ずに建築工事(工事車両の通行や、私道の掘削など)を行うと、私道所有者から工事差し止めを求められるなど、トラブルに発展する可能性があります。

トラブル防止の観点から、私道の持分がない、分筆型の私道である、私道の通行掘削承諾を得ていない、といった場合は、建設会社等から工事をスタートしないと言われてしまうケースもあります。

2. 他の私道所有者の承諾がないと不動産を売却できない

不動産を売却するとき、私道持分がない、または私道持分はあるが分筆型である場合は、買主から私道の通行掘削承諾を取り付けることを売買条件とされることがあります。

もし承諾を取り付けられなければ、条件未成就として売買することができません。不動産取引の現場では、私道の通行掘削承諾を取ることは大変という認識のもと、かなり慎重に進めます。

- 私道所有者との仲が険悪

- 私道所有者と連絡が取れない

- 相続の度に私道所有者が増え数十名以上いる

- 私道の通行掘削承諾書に署名押印することを拒否される

このような状態だと承諾を取り付けられない可能性が出てくるからです。

私道の通行掘削を承諾する代わりに、金銭を要求されることもあります。相場としては10万円前後であることが多いです。また、毎月の通行料を設定している私道もあります。

承諾料等を請求されることは想定内でもあります。なぜなら、私道を所有している人はその私道にかかる固定資産税や相続税、維持管理のための手間と費用を負担しているからです。

私道トラブルの事例:私道持分がない不動産の売却

<ご相談者>

・Aさん 62歳<ご相談内容(ご相談時期:2021年1月)>

・母が半年前(2020年7月)に亡くなり、相続税は実家を売却した代金で支払いたいので、売却をお願いしたい<状況>

・Aさん 62歳<ご相談内容(ご相談時期:2021年1月)>

・母が半年前(2020年7月)に亡くなり、相続税は実家を売却した代金で支払いたいので、売却をお願いしたい<状況>

- 相続人はAさんのみ(千葉県船橋市在住)

- 実家は杉並区、土地は40坪/建物は木造で昭和52年築

- 不動産関連の書類は、権利証のみで他の書類は一切ない

- 相続税の申告期限は2020年7月のご相続発生から10カ月後の2021年5月

(相談に来られたのが2021年4月のため、申告期限まで残り4カ月ほど)

ご依頼をいただき、さっそく不動産調査を進めていくと、ご実家の前面道路は私道であることがわかりました。2021年1月末に調査を終え、Aさんに調査結果と今後行うことについてご報告しました。

調査結果

- 前面道路は分筆型の私道であること

- 実家から離れた飛び地にAさんの私道持分があること

- 私道の通行掘削承諾書がないこと

- 通行掘削承諾書を、私道所有者11名から取得する必要があること

私道と売買契約に関する今後行うこと

- 売却活動開始

- 売買契約締結

- 私道の通行掘削承諾書を取得する

※土地の取引では、土地境界確定などの作業もありますが本記事では割愛します。

Aさんからは

「私道所有者からは必ず承諾を得ないといけないの?」

「承諾に費用は掛かるの?」

という質問をいただきましたが、先述の通りそれぞれ回答すると、Aさんは「確かに私道を管理するのは大変ですね」と私道所有者に承諾を得ることが売買条件になることをご理解いただけました。

1. 売却方法のご提示

これらを踏まえて、Aさんに売却方法を提示しました。

相続税の申告期限まで時間がないことから、インターネットへ物件を掲載し、買主を探すという方法だといつ売却できるか不透明なため除外し、不動産買取会社(戸建て事業者)に対して、期間を決めた入札を行うことにしました。

相続税の申告期日までに確実に売却するためには、【当該承諾の取得を売買条件から外す】ことです。

つまり、購入後に買主(事業者)に、自らの責任と負担で承諾を取得してもらうのです。この方法であれば、承諾を得られないリスクは排除できます。

しかし、そのリスクを買主が負うことになりますから、価格は30~50%ほど減額されます。

一方、【当該承諾の取得を売買条件にする】と、リスクを事業者が負う必要がなくなるため価格は減額されませんが、私道所有者11名のうち1名でも拒否され承諾を取得ができないと、売買が不成立となるリスクがあります。

これらの情報をお伝えした上でAさんが出した結論は、「両親が苦労して築いてきた財産ですから、できるだけ真っ当な価格で売却したいです。承諾を得られなかったときのリスクも承知の上で、承諾を取得して売却するということで進めてもらえませんか」というものでした。

Aさんの思いに応えるべく、所有者全員から承諾を得ること、そして相続税の申告期限までに売却を完了させることを目指してさっそく実行に移していきました。

2. 売却活動 不動産買取会社の入札

不動産買取会社(戸建て事業者)には、価格提示を2パターンで出していただくようにしました。

パターン①売主(Aさん)が、決済時までに私道通行掘削承諾書を取得する場合の価格

パターン②私道通行掘削承諾書の取得ができなかった場合の価格

承諾が取得できなかった場合を想定し、②のパターンも追加して価格検討していただくよう、活動をスタートしました。

3. 私道所有者へのアプローチ

Aさんと弊社にて、11人の私道所有者宅を個別に訪問。

Aさんの役割

- ご挨拶

- 相続で売却するという理由を伝える

弊社の役割

- 私道通行掘削承諾のお願いとその理由を説明

- 売買やどのような建物が建築されるのかなどの質疑への回答

- 当該承諾書の書面作成、締結のサポート

なお、アプローチする前に、私道所有者1名当たりの承諾料予算を10万円とする確認をAさんにしました。

4. 私道所有者へのアプローチの結果

昔からの付き合いがある方は特に費用については考えていなかったようです。また、費用を求められたJさんとKさんは、“対応のわずらわしさ”を理由に挙げていました。

売却活動も順調に進み、想定より少し高めで納得できる価格を提示してくれた買主さんと売買契約を締結し、無事に決済ができました。

不動産の売却と私道通行掘削承諾書の取得、そして相続税納税を、相続税の申告期限の2021年5月までにすべて完了させることができたのです。

Aさんはホッと胸を撫で下ろしていました。

「実家を売るのにこんなにも大変な思いをするとは思いませんでした。私道通行掘削承諾だってもっと早くから対応しておけば、期限ギリギリで売却できるかどうかわからないと不安になることなんてなかったですよね」

Aさんのおっしゃるとおり、例えば、親が元気なうちに私道通行掘削承諾書を取得できていたら、ここまで不安を感じることはなかったでしょう。

私道トラブルを未然に防ぐ3つのポイント

これまでお伝えしてきたようなトラブルを防ぐために、次の3つのポイントがあります。

1.私道の通行掘削承諾を取り付ける必要があるか確認する

通行添削承諾を取り付ける必要がある私道パターンは次のとおりです。

- 私道持分を持っていない

- 分筆型の私道持分がある

このどちらかに当てはまる場合は売買等するときに通行掘削承諾が必要です。ご自身の不動産が私道に接しているようでしたら、早めに確認しましょう。

2.私道に関する負担を確認する

私道の税金や維持管理の負担についてはよく確認するようにしてください。

私道持分がある場合

- 固定資産税や都市計画税が非課税かどうか

- 相続税評価額がいくらか

- 通行料、維持管理料等の金銭負担

私道持分がない場合

- 通行料、維持管理料等の金銭負担

私道に接する不動産を相続したり購入したりする予定があるときは、事前に確認しておきましょう。

3.私道の通行掘削承諾等は早めに取り付ける

今後、不動産を売却や建築などをする予定がある場合は、実行まで時間的なゆとりがある今のうちから私道所有者と話し合いをすることが大切です。

私道所有者もいきなり来られて、承諾して欲しい、持分を譲ってほしいと言われても困ってしまいます。なぜなら私道の維持管理の負担のこともありますから簡単に承諾してよいのかすぐに判断できないこともあるからです。

まとめ

- 実家等の不動産が接している道路が公道か私道かを判別するためには、不動産購入時の重要事項説明書を確認する、管轄の役所等の建築指導課に聞く、道路の登記簿謄本を取得するといった方法がある。

- 私道持分には『共有型』と『分筆型』があり、分筆型は売却するときに私道所有者から『通行掘削承諾書』を取得する必要がある。

- 私道通行掘削承諾書の取得には費用がかかることが多い。

- 私道の固定資産税は、利用実態によって課税、非課税されるものに分かれる。

- 相続発生から相続税納税期限までの10カ月でスムーズに不動産を売却するためには、今のうちに前面道路の種別を確認するなどの準備をしておく。

私道は、普段生活をしているだけでは問題となることは少なく、売却や建て替えなど不動産を動かすときに問題が顕在化します。

私道に接する不動産の価値を下げずスムーズに売却するには、私道かどうかの確認などの不動産調査と、問題点の抽出、トラブル回避のための対策が必要です。このようなご相談は、相続と不動産に詳しい不動産会社へご相談することをおすすめします